Utnyttja börsens humörsvängningar

När man ska ta första steget och börja köpa aktier eller återinvestera utdelningen i nya aktier måste man inte investera allt direkt. Om man inte anser att det är köpläge för stunden, på grund av att börsen stigit kraftigt, kan det absolut vara värt att vänta en dag, en vecka eller kanske till nästa månadsinsättning för att investera i fler aktier. Det underlättar att ha en bevakningslista på kanske 30-40 aktier som är potentiella köpkandidater på grund av att de uppfyller kriterierna för strategin, alltså är aktier i stabila företag med god utdelningstillväxt. Det gör att det är troligt att något av företagen är köpvärda då det har blivit dags att göra månadens aktieinköp. Det går att hävda att de stabila konsumentbolagen, vilket skulle kunna anses vara så kallade kvalitets- och värdebolag, alltid är köpvärda eftersom de anses vara ”bra” och trygga bolag. Eftersom man är en långsiktig investerare är man inte drabbad av att kursen kanske inom den närmaste månaden sjunker med 10 %. Dock hade det givetvis varit extra trevligt att köpa aktien då den sjunkit, eftersom man inte ska tacka nej till rea på kvalitetsaktier.

Det faktum att alla aktier pendlar upp och ner gör att det ibland uppstår mer förmånliga tillfällen att köpa på sig aktier i ett visst företag. Som exempel kan vi kolla på H&M, vilket är ett stabilt bolag med en enkel affärsidé att förstå sig på. I slutet av januari år 2012 publicerade företaget sin bokslutskommuniké, i vilken det senaste räkenskapsårets vinst och förslag till utdelning kommunicerades till aktieägarna. Det samma skedde givetvis igen i slutet av januari år 2013. Under året som gick mellan dessa två datum fortsatte H&M att växa vad gäller antalet butiker och folk fortsatte givetvis även under år 2012 att köpa kläder. Det skulle kunna hävdas att redan ett år innan bokslutet offentliggjordes i slutet av januari år 2013, var möjligt att gissa att vinsten per aktie skulle bli ungefär lika stor som året innan och att H&M, som alltid, skulle dela ut en stor del av vinsten till ägarna.

År 2011 gjorde H&M en vinst per aktie på 9,56 kr och år 2012 blev vinsten per aktie 10,19 kr, vilket motsvarar en ökning med 6,5 %. Utdelningen per aktie för år 2011, alltså det som betalades till ägarna under våren 2012 var 9,5 kr per aktie. Detsamma gällde utdelningen för räkenskapsåret 2012, vilket alltså innebar att ägarna erhöll 9,5 kr i utdelning under våren 2013. I slutet av januari 2012 handlades H&M till 220 kr per aktie. Hur har då aktiekursens färd sett ut under det året som gick från slutet av januari 2012 fram till bokslutskommunikén i slutet av januari 2013? Har resan varit lugn och stabil, vilket skulle kunna tänkas vara rimligt med tanke på den underliggande verksamheten i företaget och dess historik av stabila vinster och utdelningar?

Kursen uppvisade både kraftiga rörelser uppåt och nedåt under året som gick. Först steg aktiekursen till 251,4 kr i mars, för att sedan sjunka till 207,7 kr i början på juni, alltså en nedgång med hela 17,3 %. Två månader senare hade kursen nått en ny årshögstanivå på 255,7 kr, vilket innebar en uppgång på 25 % på bara två månaders tid. I mitten av november hade kursen sjunkit till 210 kr och i slutet av januari 2013 stod kursen i 236 kr. Även de stabila aktierna kan således pendla mycket, trots att den underliggande verksamheten tuggar på som vanligt. Givetvis är det förväntningarna på kvartalsrapporterna som i stor utsträckning styr kursen samt vad dessa ger för indikationer om framtida marginaler och vinster. H&M-aktiens resa under denna period syns i grafen nedan.

(Källa ©Börsdata)

Den som hade köpt H&M-aktier den 30:e januari 2012 och rest till Antarktis under ett års tid hade med glädje kunnat konstatera att han erhållit en utdelning på 9,5 kr, vilket motsvarar 4,3 % i direktavkastning samt att aktiekursen gått upp med 7,2 % när han ett år senare kom tillbaka. Det är alltså ganska överdrivet att varje dag följa aktiekurserna om man är en långsiktig investerare. Det skapar mest onödig oro. Då är det mycket tryggare att ha en klar och tydlig strategi för hur man ska investera och vet att det är långsiktig investering i aktier med stabil utdelningstillväxt man håller på med. De upp- och nedgångarna som sker på grund av aktiemarknadens aktörer ska man bara bry sig om i de fall man är i taget att köpa aktier och då passa på att utnyttja läget om aktiekursen har sjunkit orimligt lågt.

Förutom att det givetvis alltid är trevligt att få så många aktier som möjligt för sina pengar får man även en högre direktavkastning på sin investering då kursen är låg. Som ett exempel kan vi undersöka den amerikanska konsumentjätten Johnson & Johnson. Det är en så kallad utdelningsaristokrat, vilket innebär att företaget har delat ut pengar till sina aktieägare varje år under minst 25 år samt att de under varje år har höjt utdelningen under denna tidsperiod. Johnson & Johnson har stadigt ökat sina vinster och är en stabil utdelningsaktie. Idag delar de ut 2,44 dollar per aktie, gjorde år 2012 en vinst på 3,86 dollar per aktie och handlades till 76,32 dollar i mitten av mars 2013. Vi ponerar nu att aktien kommer in i en kortsiktig nedåtgående trend där den faller till 70 dollar, alltså med 8,3 procent. Det ger positiva effekter för den som har tänkt investera, dels vad gäller direktavkastningen och dels en större säkerhetsmarginal och större procentuell kursuppgång då aktien i framtiden (förhoppningsvis) når nya höjder. Vid en aktiekurs på 76,32 dollar uppgår direktavkastningen till 3,2 % och vid en aktiekurs på 70 dollar ökar direktavkastningen till nästan 3,5 procent.

Om vi tänker oss att Johnson & Johnson har en uppgångspotential till 90 dollar per aktie inom tre års tid, innebär det att vi kommer erhålla en värdeökning på 13,68/76,32=17,9 % om aktiekursen är 76,32 dollar och 20/70= 28,6 % om aktiekursen är 70 dollar. Om utdelningen fortsätter att öka på det sätt som den gjort de senaste decennierna, kan det antas att direktavkastningen kommer fördubblas om sju år. Det betyder att på sitt köp på 76,32 dollar per aktie kommer direktavkastningen på inköpet uppgå till 4,88/76,32= 6,4 %. Eftersom utdelningen per aktie har ökat med 10 % per år under dessa år har den fördubblats till 4,88 dollar per aktie. Hade man istället lyckats köpa aktien till kursen 70 dollar hade direktavkastningen på inköpet uppgått till 7 % efter sju år Det är ingen jättestor skillnad, men ger ändå effekt på lång sikt.

|

| Johnson & Johnson utdelning/aktie 1997-2012 |

När de månatliga aktieinköp görs, oavsett om det gäller svenska eller amerikanska aktier, är det av stor vikt att undersöka om det är någon av de potentiella köpkandidaterna som handlas till ett relativt sett lågt pris. Samtidigt är det av stort värde att man inte heller låter en viss aktie stå för en allt för stor del av aktieportföljen. Har man redan köpt på sig ABB och de utgör över 10 % av utdelningsmaskinen bör man inte köpa på sig ytterligare en stor mängd aktier i det företag, då det trots allt är viktigt att man har en viss grad av diversifiering i sin aktieportfölj för att inte vara utsatt för allt för mycket bolagsspecifik risk. Det är viktigt att inte lägg alla ägg i samma korg, helt enkelt.

Sammanfattning av kapitlet "Utnyttja börsens humörsvängningar"

Aktier att investera i

Vilka aktier ska man då välja att investera i för att kunna luta sig tillbaka och se på när utdelningarna börjar trilla in på kontot och sakta men säkert ökar i storlek för varje år som går? Du tycker förhoppningsvis att det låter som en bra investeringsstrategi att bygga upp sin egna utdelningsmaskin eftersom det inte är förknippat med några förvaltningsavgifter och att du årligen erhåller utdelning som enkelt kan återinvesteras för att köpa fler aktier. Med tiden kommer utdelningen uppgå till belopp som gör att du inte blir beroende av att ha löneinkomster. Allt detta låter givetvis intressant och vi har hittills sett några exempel på aktier med stabil verksamhet och tillväxt i utdelningen under flera decennier. Finns det fler företag än dessa att investera i för den som vill se utdelningen öka år efter år?

Ja, det finns faktiskt en hel del aktier som passar bra att ha i sin utdelningsmaskin för att skapa en långsiktigt stabil inkomst i form av aktieutdelningar. En bra, mycket informativ och överskådlig sida där man själv kan studera hur de svenska aktierna har utvecklats sedan början av 2000-talet samt ett antal viktiga nyckeltal, som vinst per aktie samt utdelning per aktie, finns på hemsidan ”borsdata.se”. Jag skulle rekommendera alla som har minsta intresse av att sätta igång byggandet av en utdelningsmaskin att surfa in på den sidan och börja titta runt. Det är gratis att använda sajten och den har ingen reklam eller andra störningsmoment. Det faktum att man kan få fram väldigt mycket information på sin datorskärm på en och samma sida gör att det faktiskt inte tar så lång tid att bläddra runt bland alla aktier som är noterade på Stockholmsbörsen. Det går även att jämföra olika nyckeltal mellan företag inom samma bransch på sajten. Ägna därför en timme här allra först, du kommer inte ångra dig. Själv får jag nästan abstinensbesvär om jag inte varit inne där på några dagar och det är den sidan jag först går in på om jag vill ta reda på något när det gäller nyckeltal för svenska börsnoterade företag.

Har ett företag gjort förlust de senaste fem åren och aldrig delat ut några pengar till aktieägarena är det inget som är av intresse för den som vill bygga upp sin egen utdelningsmaskin. Utdelningar och ständigt ökande sådana är det väsentliga. På Stockholmsbörsen kan man finna ett antal guldkorn som skulle kunna vara potentiella innehav. Har företaget under alla år det senaste decenniet ökat utdelningen är det helt klart värt att fortsätta studera den aktien mer i detalj. Har aktiekursen samtidigt gått stadigt uppåt är det givetvis ett ytterligare positivt tecken på så sätt att marknaden verkar tendera att handla upp aktien i takt med att vinsten ökar och utdelningen höjs.

När man kollar efter aktier med en stabil utdelningstillväxt sett tio år tillbaka vill man att det ska se ut i stil med grafen nedan. Den visar på utdelningen per aktie då tillväxten är 10 % per år. Ser man en aktie med en utdelningshistorik som inte har några sänkta utdelningar och inte heller några år då utdelningen har uteblivit visar det att företaget har ett inarbetat mål att årligen öka utdelningen till ägarna och att det samtidigt har varit möjligt genom att vinsterna har ökat, vilket är positiva tecken för den som vill ha stabila utdelningsinkomster.

|

| Utdelningstillväxt 10 % |

Det finns en del svenska börsnoterade företag vars utdelningar är högst osäkra. Bland annat uteblev det utdelningar från många företag under finanskrisen. Det kan bero på att det på Stockholmsbörsen finns många stora företagen som verkar inom industrin och således är konjunkturkänsliga. De har höga fasta kostnader och mycket kapital bundet i verksamheten och är beroende av att ständigt ha stora order som göra att kapacitetsutnyttjandet är högt. De är även till större del känsliga för världsmarknadspriser på råvaror av olika slag. De företag som verkar inom gruvnäringen är givetvis högst beroende av dessa priser. Det gör att vinsterna från ett år till ett annat kan svänga ganska mycket för de så kallade verkstadsföretagen.

Axfood, som jag skrivit om tidigare, har inte en stadigt ökande utdelning, utan den tenderar att skifta upp eller ner ibland och har legat still på samma nivå under några år. De har delat ut 12 kr per aktie under vart och ett av de senaste tre åren, vilket innebär att om man köper aktien för 240 kr, vilket är en snittkurs under de senaste tre åren, erhålls en direktavkastning på 5 %. Det får anses vara en bra ersättning för att äga aktier i ett så stabilt företag som Axfood. För den som är intresserad av att investera i ett livsmedelsföretag med god utdelningstillväxt kan blicken vändas mot USA till företaget Walmart. Deras utdelningstillväxt illustreras senare i kapitlet.

Om man är intresserad av att investera i ett konsumentföretag som har ett brett produktsortiment med starka varumärken kan det vara intressant att vända sig till vår granne i väst, alltså Norge. Där finns ett företag som heter Orkla, vilket egentligen snarare är ett industrikonglomerat med tanke på den breda verksamheten. Under företagets tak finns varumärken som Abba Seafood, OLW, Göteborgskex samt många fler välkända konsumentprodukter. De äger även ett kemiföretag samt en tillverkare av aluminiumprofiler. Varje gång någon köper en påse OLW-chips blir alltså aktieägarna i Orkla glada. Orkla har även varit en stabil utdelare under det senaste dryga decenniet. De har dock inte höjt utdelningen varje år, utan snarare vart tredje år. Utdelningen har ökat från 0,5 norska kr per aktie år 1999 till att vara 2,5 norska kr per aktie 2012. Det motsvarar en årlig procentuell utdelningstillväxt på 14,35 %. Ökningen har dock varit svagare sedan 2006, då den sedan dess endast ökat med i snitt 4,6 % per år. Under tre års tid var den oförändrad. Aktieägarna erhöll dock en extrautdelning under år 2010, vilket gör att den totala utdelningen som ägarna fick under perioden från 2006 till 2012 egentligen var ganska hög. Det faktum att den ordinarie utdelningen har legat på en relativt oförändrad nivå ger således inte den sanna bilden av företagets utdelningshistorik. Några sidor längre fram kommer en graf över Orklas utdelning de senaste tio åren, tillsammans med grafer 15 andra företags utdelningshistorik.

Det här med extrautdelning verkar vara något som framförallt de nordiska företagen ibland får för sig att göra. Det faktum att utdelningen från nordiska företag, så gott som uteslutande, sker en gång per år leder till att företaget över en natt minskar sina kassakistor ganska rejält. Det är därför dels ur företagets finansiella aspekt, samt även utifrån aktiebolagslagen, viktigt att de inte tar sig vatten över huvudet och delar ut allt för frikostigt till sina ägare. Det vore dumt att hamna i en situation kort efter utdelningen där de antingen måste låna stora belopp eller be ägarna om nya pengar genom en nyemission för att kunna driva verksamheten. Givetvis är det inget man behöver oroa sig över, det är trots allt personer i styrelser och ledningar med lång erfarenhet som sköter företagen och förhoppningsvis har de en tillräckligt bra bild av företaget för att kunna fatta de bästa besluten.

Då de nordamerikanska företagen alltså delar ut kvartalsvis eller månadsvis sker utflödet av likvida medel mer kontinuerligt under året vilket gör att det för dem kan vara enklare att dela ut ”rätt” belopp. Då utdelningen sker så abrupt i de nordiska företagen gäller det att vara lite försiktig med storleken på utdelningen för att inte sätta företaget i en prekär situation. Om företaget några månader eller kanske några år senare inser att de har hållit tillbaka utdelningarna lite för mycket kan det bli motiverat att göra en extrautdelning till ägarna. Om ett företag har samlat på sig en stor kassa, fyllt kassakistan både på längden och bredden, och inte ser något behov av att använda pengarna i verksamheten, bör de därför delas ut. Att bara ha pengarna liggandes i företaget utan att de medför något värde för ägarna är slöseri med resurser och har då en alternativkostnad för aktieägaren. Får jag som aktieägare pengarna insatta på mitt konto istället för att de är bundna i företaget kan jag investera dem och få ränta eller utdelning på de pengarna efter att nya aktier köpts.

TeliaSonera sålde nyligen av en större del av sitt innehav i ryska Megafon när det börsnoterades. Det gjorde att Telia fick in mycket pengar i företagets kassa. Det förekom en del spekulationer om extrautdelning i samband med det, men hittills har det inte blivit något av det. Det återstår att se vad som händer med dessa pengar.

Apple är ett annat intressant fall när det gäller just företagets kassa. Vilket förmodligen inte har undgått någon är Apple ett av världens största företag sett till börsvärdet. Idag handlas aktien kring 450 dollar. Det är ingen överdrivet hög kurs sett i relation till att de gör en vinst per aktie på kring 45 dollar per år. Apple är, ur ett investerarperspektiv kända just för att de sitter på en enorm kassa. För varje aktie har de ”kontanter” som uppgår till cirka 150 dollar, vilket stadigt ökar dag efter dag. Nyligen blev det känt att en fondförvaltare ville stämma Apple på grund av att de inte delar ut mer pengar till sina ägare. Apple började, efter ett uppehåll på 17 år, dela ut pengar till sina ägare år 2012, med ett belopp på 2,65 dollar per kvartal, alltså 10,6 dollar per år.

Det ska noteras att det inte är någon idé att jaga extrautdelningar och hoppas på att företag som tidigare gjort extrautdelningar kommer fortsätta gör det lika ofta i framtiden. Extrautdelningar ska mer ses som att hitta mandeln i gröten, det är något man hoppas på ska ske en gång om året, men det är inte stor sannolikhet att det sker. Det positiva med att få extrautdelning, till skillnad från att vara den som hittar mandeln, är att alla vid bordet (aktieägare) får en lika stor mandel (extrautdelning per aktie).

De flesta stabila företag med utdelningstillväxt finns på andra sidan Atlanten. Kapitalismens hemland kan givetvis inte svika oss när det gäller det här området. Där finns det ett antal intressanta listor som visar på vilka aktier som är de mest pålitliga när det gäller utdelning och utdelningstillväxt. Som tur är behöver man inte åka över Atlanten för att ta del av dem, Internet är som alltid vår vän. Ett av de populärare begreppen i USA är utdelningsaristokrater, vilket jag tidigare nämnde att Johnson & Johnson är. Listan över utdelningsaristokrater består av de företag som i minst 25 år i rad har delat ut pengar till ägarna samt årligen höjt beloppet på utdelningen – det är just sådana aktier som är intressanta för att bygga en långsiktig utdelningsmaskin. Det är givetvis en prestigefylld skara företag man återfinner här, bland annat Coca-Cola, McDonalds, Exxon Mobil, Procter & Gamble, Pepsi, Johnson & Johnson med flera. Här finns kvalitetsbolag som ständigt ökar sina vinster och utdelningar vilket gör att de som investerar i dessa bolag kan se fram emot ökade utdelningar år efter år. Även om man inte blint ska lita på historiken fungerar det i alla fall bra som en värdemätare när man vill välja ut bolag som är potentiella innehav i utdelningsmaskinen.

Alla som har hållit på med aktier vet att man inte kan stirra sig blind på historiken och tro att framtiden ska utvecklas på samma sätt. Samtidigt kan man ställa sig ett antal frågor om dessa företag för att komma fram till om de kan antas under överskådlig framtid fortsätta öka sina vinster och utdelningar. Dels är det av intresse att undersöka utdelningsandelen, alltså hur mycket som delas ut av vinsten. Gör företaget exempelvis en vinst per aktie på 2 dollar och de delar ut 1 dollar, medan de förra året gjorde en vinst på 1,9 dollar och delade ut 0,95 dollar känns det relativt sett tryggare än att företaget går från att dela ut 0,95 dollar till att dela ut 1 dollar per aktie, men samtidigt att vinsten per aktie minskar från 1,9 dollar till 1,5 dollar. Det är även en stor risk att endast kolla på de kortsiktiga förändringarna, alltså bara jämföra två år. Det kan alltid ske kortsiktiga negativa förändringar i vinsten beroende på konjunkturen samt extraordinära bokföringshändelser som påverkar resultatet negativt under ett år. Ett lägre resultat ett år behöver inte innebära en katastrof.

I det fallet att vinsten per aktie är 2 dollar och utdelningen är 1 dollar per aktie skulle utdelningsandelen, alltså utdelningen per aktie i förhållande till vinsten per aktie uppgå till 50 %. Ser man tillbaka till hur dessa siffror såg ut för ett decennium sedan kanske man ser att vinsten per aktie var 0,77 dollar och att utdelningen per aktie var 0,385 dollar, alltså även då en utdelningsandel på 50 %. I det fallet kan man konstatera att både vinsten per aktie samt utdelningen per aktie har ökat med en faktor 2,6. Det betyder samtidigt att den årliga vinsttillväxten samt utdelningstillväxten båda varit 10 % per år i genomsnitt. Utdelningsandelen var 50 % för tio år sedan och är idag kvar på samma nivå. En sådan aktie visar på att företaget har haft en uthållig utdelningstillväxt vilket har belönat aktieägaren rikligt.

Skulle företaget istället göra en vinst på 2 dollar per aktie och dela ut 1,8 dollar har det ingen stor marginal att spela på om de strävar efter att år efter år stadigt öka utdelningen till sina ägare, eftersom utdelningsandelen är så hög som 90 %. Det kan finnas stora balanserade vinster, alltså vinster från alla tidigare år som inte har delats ut, men att ta av detta det blir lite som att vara en parasit på sig själv, alltså att sakta men säkert plocka ut det som finns av värde från företaget för att tillfredsställa behovet av ständigt ökande utdelningar. I längden är detta givetvis inte hållbart, utan företaget måste kunna finansiera årets utdelningar från den vinst som har genererats under året, eller egentligen från årets kassaflöde eftersom det är riktiga pengar som ska betalas ut. Det brukar heta att ”Dividends don´t lie”, utdelningar ljuger inte, eftersom företaget faktiskt måste ha de pengar som ska delas ut till ägarna. Det går inte att på något sätt trixa i resultat- och balansräkningen. Det är således ett styrketecken att ett företag under många år kunnat öka utdelningen.

Det finns som jag skrivit om tidigare en del investmentbolag noterade på Stockholmsbörsen. Dessa äger aktier i andra bolag, ofta större poster, vilket gör dem till aktiva ägare. De äger ofta tillräckligt antal aktier för att kunna välja in personer till styrelsen i företagen de är storägare i. Investmentbolag sitter inte på en stor aktieportfölj och ständigt köper och säljer aktier, utan agerar för att driva företaget de äger aktier i rätt riktning. Några av de investmentbolagen som är noterade i Sverige är Investor, Kinnevik, Industrivärden, Ratos och Latour. Dessa kännetecknas alla av att de har en stark ägare, ofta i form av en ägarfamilj eller ägarsfär. När det gäller Investor är det familjen Wallenberg som är storägare, i fallet Kinnevik är det familjen Stenbeck och vad gäller Industrivärden är det familjen Lundberg med bolag som är storägare. Ibland äger ett investmentbolag en så stor aktiepost i ett företag att de snarare är att betrakta som maktbolag, alltså att de kan bestämma mer eller mindre vad de vill i företaget.

Investmentbolagen handlas oftast till en substansrabatt, alltså exempelvis om börsvärdet på de aktier investmentbolaget äger per investmentbolagsaktie är 100 kr, är kursen på investmentbolagsaktien kanske 80 kr. Denna rabatt kommer dels av att investmentbolaget har en del kostnader för den personalen de har, samt att det ligger i någon annans makt att fatta beslut om en aktie, eller helt företag, ska säljas eller köpas. Investmentbolaget äger kanske en stor aktiepost i Volvo. Ett annat bolag antas vilja köpa upp hela Volvo och lägger därför ett bud på företaget, som man själv tycker är för lågt, och alltså skulle tacka nej till. Investmentbolaget däremot anser att det är ett helt okej bud och tackar därför ja till det. Det faktum att man är utelämnad till vad någon annan fattar för beslut gör att de aktier man blir indirekt ägare av genom att köpa en aktie i ett investmentbolag handlas till en rabatt.

Investmentbolagen erhåller givetvis utdelning från de innehaven de i sin tur har, som vilken annan aktieägare som helst. Det speciella med investmentbolag är dock att de inte behöver skatta för utdelningen, förutsatt att de i sin tur delar ut en stor del av utdelningen till sina aktieägare. Det är naturligt att de är skattebefriade, eftersom det annars skulle ske en dubbelbeskattning på utdelningen om man äger aktier i ett investmentbolag. Att inte hela utdelningen investmentbolagen får från sina aktieinnehav delas ut till ägarna av investmentbolagsaktierna kan även anses vara en anledning till att investmentbolagen handlas med en rabatt. Delar innehaven ut 5 kr till investmentbolaget får jag som aktieägare i investmentbolaget kanske 4 kr i utdelning. Det gör att det inte är riktigt motiverat att betala fullt marknadsvärde för investmentbolagets aktieinnehav.

Det faktum att investmentbolagen äger aktier i ett flertal börsnoterade företag och en del onoterade företag gör att man får en ganska stor riskspridning endast genom att köpa aktier i ett eller ett fåtal investmentbolag. Det är alltså ett enkelt och betydligt billigare sätt att bygga upp en bred aktieportfölj än att investera sina pengar i en dyr indexfond. Köper man aktier i fyra investmentbolag får man mer eller mindre en Sverigefond, utan årliga förvaltningsavgifter. Endast genom att betala 39 kr per affär och göra fyra affärer, för totalt 176 kr kommer man ha en bred aktieportfölj, med en stabil utdelning utan årliga förvaltningsavgifter. Har man exempelvis 100 000 kr i en Sverigefond som man idag betalar 1 % i förvaltningsavgift för, kommer man under varje år de kommande åren betala 1 000 kr, om värdet antas stå stilla. Det skapar en kostnad på 10 000 kr på tio års sikt. Investerar man istället i fyra investmentbolag och årligen återinvesterar utdelningen, vilken antas vara 4 000 kr per år, kommer man endast betala totalt 546 kr i transaktionskostnader under tio års tid. Skillnaden illustreras nedan.

De största innehaven hos några av våra svenska investmentbolag ser ut enligt följande (procentuell andel av investmentbolagets portfölj inom parentes , någon månad gamla siffror):

Investor: Atlas Copco (18), SEB (13), ABB (12), AstraZeneca (8), Mölnlycke Health Care (8)

Industrivärden: Handelsbanken (22), Sandvik (22), Volvo (17), SCA (15), Ericsson (8)

Lundbergs: Fastighets AB L E Lundberg (31), Hufvudstaden (20), Holmen (13), Industrivärden (12), Handelsbanken (7)

Kinnevik: Tele2, Millicom, MTG, BillerudKorsnäs, CDON Group

Det framgår ganska tydligt att enbart genom att köpa aktier i några få investmentbolag blir man indirekt aktieägare till några av Sveriges bästa företag med en lång historik av att klara av att växa och utvecklas och slå sig in på nya marknader runt om i världen. Det uppnås även en hög grad av diversifiering eftersom man erhåller bolag inom branscher som Fastigheter, Läkemedel, Industri, Skog, Telekom, Finans, Onlinehandel med mera. Det bör noteras att samtliga investmentbolag har innehav i många andra företag än de som har nämnts ovan. För den intresserade rekommenderas det starkt att läsa vidare på respektive investmentbolags hemsida.

Det finns en intressant typ av företag i USA som kallas för REIT, vilket står för Real Estate Investment Trust, vilket på svenska skulle kunna översättas till något i stil med Fastighetsinvesteringsfond. De är dock inga fonder i den vanliga bemärkelsen eftersom de handlas som vanliga aktier på börsen och betalar utdelning till ägarna. REITs har funnits i USA under ett antal decennier för att göra det möjligt att investera i fastigheter på ett enklare sätt än genom att behöva köpa egna fastigheter. REIT:s äger fastigheter som de hyr ut och således tjänar pengar på. En del av vinsten de gör måste delas ut till ägarna, för att de ska få klassificeras som en REIT, vilket betyder att de har rätt till särskilda skattefördelar. Ofta har en viss REIT specialiserat sig inom ett fastighetsområde, det kan handla om butikslokaler, äldreboende, underhållningslokaler, sjukhus, serverhallar och så vidare. Som exempel på en sådan här REIT finns ett företag som heter Realty Income Trust, som är noterat på New York Stock Exchange. Det är en relativt stor REIT med ett marknadsvärde på runt 8 miljarder dollar som äger tusentals fastigheter och butikslokaler runt om i hela USA. Realty Income Trust har funnits i över 40 år och har ständigt ökat utdelningen per aktie. En extra krydda med den här aktien är att det är en månadutdelare. Det finns såklart inget som garanterar att de kommer kunna dela ut mer och mer pengar i framtiden.

Vilket jag beskrev tidigare kallas de mest stabila utdelningsaktierna i USA för ”Dividend Aristocrats”. Den långsiktige investeraren som avser att återinvestera en ökande utdelning bör fokusera till stor del på dessa företag. Väljer man att bara studera vilka företag som finns på just den här listan är dock risken stor att man blir lite för snäv i sin jakt på stabila aktier med utdelningstillväxt. Kravet för de aktierna som finns på denna lista är alltså att de under minst 25 år i rad har delat ut pengar till aktieägarna samt årligen höjt utdelningen. Om det då finns ett antal bra företag som, enbart på grund av att de endast har existerat i en kortare tid än 25 år eller inte har börjat dela ut pengar förrän kanske för 15 år sedan på grund av att de inte förrän då mognade, kommer de inte finns med på listan över utdelningsaristokrater. Det finns därför två andra intressanta listor som visar vilka företag som ännu inte är utdelningsaristokrater, men som är på god väg att bli det. Det handlar om de aktier som kallas ”Dividend Contenders” (har höjt utdelning varje år under 10-24 år) samt ”Dividend Challengers” (har höjt utdelningen varje år under 5-9 år).

Listor över amerikanska företag med stabil utdelningstillväxt

| |

Lista

|

Antal år med höjd utdelning

|

Dividend Aristocrats

|

25+

|

Dividend Contenders

|

10-24

|

Dividend Challengers

|

5-9

|

Även om dessa företag inte kan visa upp en lika stabil historik som aristokraterna är det viktigt att inse att även utdelningsaristokraterna en gång har tillhört dessa listor. Det företag som förra året gjorde sin 25:e utdelningshöjning i rad hade för 15 år sedan endast gjort tio utdelningshöjningar i rad. Det finns alltså ett antal stabila och bra utdelare även på dessa listor, som med tiden kan antas bli utdelningsaristokrater.

En avgörande faktor för den som investerar långsiktigt i aktier är att utdelningen inte sänks eller helt uteblir. Har man en stor aktieportfölj med vad man tror är stabila utdelningsaktier och det sedan visar sig att hälften av aktierna sänker utdelningen och den andra hälften helt uteblir med utdelningen kommer årets inkomster i form av utdelning att bli väldigt mycket lägre än vad man beräknat.

Eftersom vi nyligen har haft en finanskris består all tre aktielistor av relativt stabila bolag, då det faktum att de finns med betyder att de inte sänkte eller helt uteblev med utdelningen under åren 2008 och 2009 då finanskrisen var som värst. Många företag minskade eller uteblev helt med utdelningen, men alltså inte de som finns med i de tre nämnda listorna. Det skulle bland annat kunna visa på att företagets verksamhet inte är jättekänslig när det gäller försämrad konjunktur och allmän finansoro. De företagen som höjt utdelningen när andra har minskat dem, är förstås extra attraktiva för den långsiktiga utdelningsinvesteraren.

Det som bland mycket annat går att konstatera är att trots att flera av företagen har haft en årligen väldigt hög utdelningstillväxt är det flera av dem som bevisligen har ökat vinsterna i minst lika stor utsträckning. Det framgår av att utdelningsandelen idag, trots att utdelningen per aktie för flera av företagen har mångdubblats under de senaste tio åren, är lägre än 50 % för flera av företagen i listan. Den genomsnittliga utdelningsandelen år 2012 var 46 % för de 14 vanliga aktiebolagen. Det är en indikation på att utdelningstillväxten är långsiktigt hållbar.

För att visa ett antal verklig exempel på företag som är stabila utdelare ska vi kolla på 16 olika företags utdelningstillväxt under det senaste decenniet. Dessa utgör endast exempel för att visa på hur det faktiskt ligger till i verkligheten och att det går att finna företag som har haft en stabil ökning av utdelningen under många års tid. Det är inga aktietips eller råd om att man ska investera i dessa aktier. Det är upp till var och en att själv fatta sina egna investeringsbeslut. Har det hänt något nyligen som gjort att det kan antas att det specifika företaget den närmsta tiden kommer göra kraftigt lägre vinster och med stor sannolikhet tvingas sänka utdelningen bör man såklart inte investera i dessa.

Värderingen är även den en viktig komponent som avgör när det är bra respektive mindre bra läge att investera i en specifik aktie. Handlas aktien till ”all time high”, alltså historiskt sett den allra högsta kursen någonsin och p/e-talet är betydligt högre än vad som normalt är fallet bör man ställa sig frågan om kursen kan väntas falla ner till en långsiktigt mer stabil nivå och att det således är att föredra att vänta med att köpa aktien. Det är viktigt att inte ha för bråttom när man ska investera.

Aktierna jag använder som verkliga exempel utgör en blandning av svenska, nordiska samt amerikanska aktier, vilka alltså samtliga har visat upp en stabil utdelningstillväxt. Även en månadsutdelare samt en amerikansk REIT och ett svenskt investmentbolag kommer finnas med i genomgången. Någon av aktierna har något år där de har haft samma utdelning två år i rad och ett bolag har ett år sänkt utdelningen. Detta är givetvis inget man som utdelningstillväxtinvesterare uppskattar, men samtidigt är det den långsiktiga trenden i utdelningen som är det viktiga. Tänk exempelvis på fallet med H&M år 2003.

Till att börja med kan vi kolla på hur utdelningen ökar under en tioårsperiod vid fyra olika tillväxttakter i utdelningen per år; 5 %, 10 %, 15 % och 20 %. Det märks tydligt vilken effekt det blir efter ett antal år då utdelningstillväxten är hög.

För att ytterligare tydliggöra skillnaden mellan utdelningen om tio år vid de olika tillväxttakterna kan följande graf studeras:

Med dessa typfall av utdelningstillväxt färskt i minnet kan det vara intressant att faktiskt se hur utdelningstillväxten har varit för ett antal aktier i verkligheten. Dessa aktier är inga extrema exempel, det finns flera andra aktier som även de uppvisar utdelningsökningar liknande de exempel jag valt att ha med. Det finns exempelvis cirka 50 utdelningsaristokrater, vilket gör att det är enkelt att förstå att det totalt sett på de nordiska börserna samt i USA finns många intressanta företag att investera i för den utdelningsintresserade (givetvis finns det även intressanta bolag i andra länder). Till att börja med följer en kort översikt av de 16 företagen, vad gäller bransch, börslista aktien är noterad på samt omsättning under räkenskapsåret 2012 för att ge en kortfattad introduktion av företagen:

Bolag

|

Börslista

|

Bransch

|

Omsättning (mdr sek)

|

Castellum

|

Stockholmsbörsen

Large Cap

|

Fastigheter

|

3

|

Alfa Laval

|

Stockholmsbörsen

Large Cap

|

Industriteknik

|

30

|

Swedish

Match

|

Stockholmsbörsen

Large Cap

|

Tobak och tändprodukter

|

12

|

Getinge

|

Stockholmsbörsen

Large Cap

|

Medicinteknik

|

24

|

Investor

|

Stockholmsbörsen

Large Cap

|

Investmentbolag

|

Ej representativt

|

Intrum Justitia

|

Stockholmsbörsen

Mid Cap

|

Kredithantering

|

4,

|

Orkla

|

Oslobörsen

OBX Top 25

|

Konsumentvaror + Industri

|

34

|

Novo Nordisk

|

Köpenhamnsbörsen

Large Cap

|

Läkemedel

|

87

|

McDonalds

|

New York Stock Exchange

|

Snabbmat

|

179

|

Pepsi

|

New York Stock Exchange

|

Konsumentvaror

|

425

|

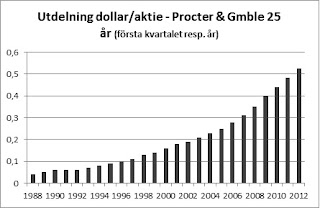

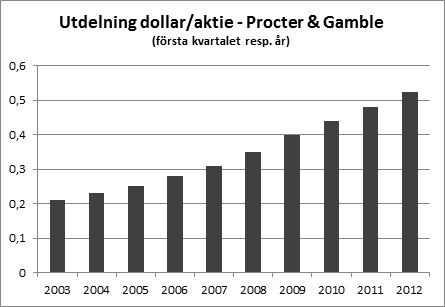

Procter &

Gamble

|

New York Stock Exchange

|

Konsumentvaror

|

543

|

Aflac

|

New York Stock Exchange

|

Försäkring

|

164

|

Microsoft

|

Nasdaq

|

IT + Mjukvaror

|

479

|

Nike

|

New York Stock Exchange

|

Sällanköpsvaror

|

157

|

Realty Income

|

New York Stock Exchange

|

Fastigheter

|

3

|

Walmart

|

New York Stock Exchange

|

Livsmedel + Dagligvaror

|

2 885

|

Aktie:

|

Utdelningstillväxt per år -03 till -12

|

Efter hur många år utdelningen fördubblas

|

Castellum

|

7,5 %

|

9,6

|

Alfa Laval

|

14,9 %

|

5

|

Swedish Match

|

17,6 %

|

4,3

|

Getinge

|

13,3 %

|

5,6

|

Investor

|

13,4 %

|

5,5

|

Intrum Justitia

|

12,0 %*

|

6,1

|

McDonalds

|

24,5 %

|

3,2

|

Pepsi

|

14,5 %

|

5,1

|

Microsoft

|

14,1 %*

|

5,3

|

Novo Nordisk

|

26,3 %

|

3

|

Procter & Gamble

|

10,7 %

|

6,8

|

Realty Income

|

4,7 %

|

15,1

|

Orkla

|

14,7 %

|

5,1

|

Nike

|

19,1 %

|

4

|

Aflac

|

18,1 %

|

4,2

|

Wal-Mart

|

19,2 %

|

3,9

|

*= avser kortare tidsperiod

Aktie:

|

Direktavkastning 15:e mars 2013

|

Castellum

|

4,0 %

|

Alfa Laval

|

2,3 %

|

Swedish Match

|

3,6 %

|

Getinge

|

2,1 %

|

Investor

|

3,7 %

|

Intrum Justitia

|

4,1 %

|

McDonalds

|

3,1 %

|

Pepsi

|

2,8 %

|

Microsoft

|

3,3 %

|

Novo Nordisk

|

1,3 %

|

Procter & Gamble

|

2,9 %

|

Realty Income

|

4,7 %

|

Orkla

|

5,3 %

|

Nike

|

1,5 %

|

Aflac

|

2,8 %

|

Wal-Mart

|

2,6 %

|

Genomsnitt

|

3,1 %

|

Aktie:

|

Kursutveckling jan 2004 till mars 2013

|

Castellum

|

231 %

|

Alfa Laval

|

535 %

|

Swedish Match

|

283 %

|

Getinge

|

278 %

|

Investor

|

274 %

|

Intrum Justitia

|

223 %

|

McDonalds

|

399 %

|

Pepsi

|

171 %

|

Microsoft

|

10 %

|

Novo Nordisk

|

864 %

|

Procter & Gamble

|

153 %

|

Realty Income

|

214 %

|

Orkla

|

152 %

|

Nike

|

323 %

|

Aflac

|

139 %

|

Wal-Mart

|

121 %

|

Stockholmsbörsen

|

140 %

|

Aktie:

|

Utdelningsandel (2012)

|

Castellum

|

44 %

|

Alfa Laval

|

46 %

|

Swedish Match

|

50,9 %

|

Getinge

|

39,2 %

|

Investor

|

Ej representativt pga Investmentbolag

|

Intrum Justitia

|

68,3 %

|

McDonalds

|

57,5 %

|

Pepsi

|

54,8 %

|

Microsoft

|

50,5 %

|

Novo Nordisk

|

34,4 %

|

Procter & Gamble

|

51 %

|

Realty Income

|

84,2% (Av AFFO – måste vara högt pga REIT)

|

Orkla

|

Ej representativt

|

Nike

|

37,8 %

|

Aflac

|

22,9 %

|

Wal-Mart

|

37,5 %

|

Det som bland mycket annat går att konstatera är att trots att flera av företagen har haft en årligen väldigt hög utdelningstillväxt är det flera av dem som bevisligen har ökat vinsterna i minst lika stor utsträckning. Det framgår av att utdelningsandelen idag, trots att utdelningen per aktie för flera av företagen har mångdubblats under de senaste tio åren, är lägre än 50 % för flera av företagen i listan. Den genomsnittliga utdelningsandelen år 2012 var 46 % för de 14 vanliga aktiebolagen. Det är en indikation på att utdelningstillväxten är långsiktigt hållbar.

Sammanfattning av kapitlet "Aktier att investera i"

Det finns alltid en hake - eller?

Vilka är då de mest överhängande riskerna man kan drabbas av om man väljer att göra sig fri från dyra fonder och själv ta hand om sin privatekonomi genom att investera långsiktigt i aktier med utdelningstllväxt? För det finns väl alltid en hake? ”There’s always a catch”, som det så fint brukar heta. Eller syftar ”catch” i det här fallet kanske på att det finns ett byte att hämta senare i framtiden?

Om det skulle gå att skapa höga avkastningar (utdelningsinkomster) genom att följa en strategi som denna, som är enkel och inte kräver mycket tid av en själv som investerare, borde då inte alla redan göra på det sättet, alltså bygga upp sin egen utdelningsmaskin? Att det dessutom är mycket billigare jämfört med att ha sina pengar i fonder gör att det är svårt att förstå varför inte fler agerar på det här sättet. Betyder det att många har försökt men misslyckats och därför finns det inget värde i att investera i aktier med stabil utdelningstillväxt, nyinvestera ett belopp varje månad och återinvestera utdelningen– förmodligen inte.

Att förklara för en kund att denne väldigt billig och enkelt idag kan bygga upp sin egen utdelningsmaskin skulle vara förödande för de aktörer som tjänar stor pengar på dyra fonder. Förklaras detta sätt att investera på för en kund kommer banker och andra aktörer gå miste om stora pengar i avgifter och courtage. Det ligger således i deras intresse att visa att det är komplicerat för gemene man att bygga upp sin egen aktieportfölj och därför istället bör välja att köpa en av bankens dyra produkter. Få rådgivare är idag oberoende, de säljer sin arbetsgivares produkter eller de produkter de själv får provision på. Alla har alltid ett intresse av att få del av dina pengar. Det viktiga att inse är att det idag är enklare än någonsin tidigare för alla i Sverige att göra sig fria från dyra placeringar och få en bättre avkastning på sina pengar genom att själv investera dem. Den enda som ska tjäna pengar på att investera dina pengar är du själv!

Förhoppningsvis har de olika exemplen jag tagit upp i den här boken väckt en djupare insikt hos dig som läsare och en stark motivation till att köpa egna aktier och påbörja byggandet av sin egen utdelningsmaskin. Det är både lätt, roligt, lärorikt, billigt och kommer ge ett avsevärt tillskott i kassan i framtiden när utdelningsbeloppen vuxit sig stora.

Fördelarna är således många. Nackdelarna finns givetvis också. De handlar främst om att utdelningen kan sänkas eller helt utebli. Det undviks bäst genom att investera i de bolag som har stabilast verksamhet och delar ut en rimlig del av vinsten och kassaflödet. Det finns ett stort värde i att ha många aktier i sin portfölj eftersom det ger ett skydd mot att ett företags sänkta eller uteblivna utdelning påverkar den totala utdelningens storlek allt för mycket. Har man 15 aktier och 14 höjer utdelningen medan 1 av dem sänker utdelningen nästa år inser man att det inte är en enorm katastrof.

Även den som bygger upp sin aktieportfölj drabbas av kursernas upp- och nedgångar, men kan egentligen bortse från dem eftersom man ska investera långsiktigt. Det viktiga är inte att de aktier man investerar i går upp med 20 % de kommande tre månaderna, eller att man paniksäljer om de sjunker med 20 %. Ett bolag har en verksamhet som är betydligt stadigare än vad kursen visar på börsen och alla företag utgår givetvis från att de kommer överleva i all framtid. Om man noterar hur de stigande utdelningarna hos aktierna bland exemplen i det föregående inlägget har varit under de senaste åren och jämför det med kursutvecklingen under samma period får man helt olika bilder av risken att äga aktier.

Att köpa stabila utdelningsaktier under kriser är ett modernt sätt att gräva guld. Det är givetvis lätt att vara efterklok och säga att man skulle ha agerat på ett visst sätt under finanskrisen. Säg att man under åren innan finanskrisen hade konstaterat att det är en långsiktigt bra investeringsstrategi att investera i stabila aktier med stadigt ökande utdelningar. Då skulle man förmodligen tagit tillfället i akt och litat på att företagens verksamhet kommer fortgå mer eller mindre utan problem de kommande åren och att företagen kommer höja utdelningarna även i framtiden. Så har även skett och den som inte skulle följt börsen alls under finanskrisen skulle idag konstatera att aktierna har fortsatt öka utdelningen årligen och inte märkt av att det varit kris, för idag är kurserna tillbaka på samma nivå som innan krisen. Börsen har alltid, och kommer alltid, att överreagera. Människors känslor när det gäller pengar är alltid väldigt starka. Det som i stor grad påverkar börsen är rädsla och girighet. Det är faktum idag, så väl som för 50 år sedan och kommer så även vara om 50 år.

Som ett exempel på överreaktioner på börsen kan vi kort studera Johnson & Johnson igen. Ett företag som Johnson & Johnson, som under 50 års tid årligen har delat ut pengar till sina ägare samt årligen höjt utdelningen (givetvis även ökat vinsten och kassaflödet) drogs även de med kraftigt i krisen, i alla fall aktiekursen. Under sexmånadersperioden från september 2008 till mars 2009 sjönk aktiekursen från 70 dollar till 47 dollar, alltså en nedgång med 33 %. Samtidigt fortsatte utdelningarna att öka år efter år, precis som under de föregående 50 åren. I år kommer utdelningen från Johnson & Johnson hamna kring 2,5 dollar per aktie, vilket är 39 % högre än beloppet under finanskrisåret 2008. Under perioden 1997 till 2012 som visas i bilden nedan har utdelningarna årligen ökat med i genomsnitt 12,1 %. Med den tillväxttakten i utdelning kommer aktieägaren kunna se fram emot en fördubbling av utdelningen per aktie vart sjätte år.

Den som lyckades köpa Johnson & Johnson för 47 dollar under finanskrisen får alltså redan i år en direktavkastning på det investerade beloppet på 5,3 %. Den som istället köpte när kursen stod som högst halvåret innan finanskrisen, för 70 dollar, har idag en direktavkastning på investeringen på 3,6 %. Föga förvånande steg aktiekursen ganska snabbt upp till en mer normal nivå när krisen vände och aktörerna på aktiemarknaden började bli giriga. Idag (mitten av juli 2013) handlas Johnson & Johnson till 92 dollar. Det betyder att den som lyckades köpa aktien för så lågt som 47 dollar under krisen, förutom att få en hög direktavkastning, även har sett sin investering öka med närmare 100 % i värde. Den som hade ”oturen” att köpa Johnson & Johnson på toppen precis innan krisen på 70 dollar och sedan bott i en avlägsen by fram till idag har alltså erhållit en stadigt ökade utdelning varje år samt en kursökning på drygt 30 %. Hade personen istället paniksålt aktien hade det inte slutat så bra som det nu bevisligen gjort. Bara för att andra paniksäljer sina aktier under en kris ska man själv inte göra det. Då är det istället läge att fynda billiga kvalitetsaktier.

Beroende på hur stor del av aktieportföljen man väljer att ha exponerad mot utländska aktier är man givetvis i olika grad utsatt för valutarisker. Amerikanska aktier handlas i dollar, norska aktier i norska kr, danska aktier i danska kr och finska aktier i euro. Köper man aktier i ett finskt företag och euron sjunker i värde mot den svenska kronan kommer givetvis värdet på aktierna minska, även om aktiekursen i euro är oförändrad. Idag är den svenska kronan exceptionellt stark. Det gick för någon vecka sedan att läsa att den svenska kronan nu är lika stark som innan den tilläts att flyta fritt, i början på 90-talet. Idag kostar en dollar kanske 6,40 kr, en euro 8,34 kr och ett brittiskt pund 9,72 kr. Ser man tillbaka under 2000-talet är det väldigt låga nivåer på samtliga världsvalutor. Det är lätt att tänka att det betyder att det är köpläge i utländska aktier, då aktiekursen omräknat till svenska kr blir låg idag jämfört med för några år sedan. Men riktigt så lätt är det inte. Att spekulera i valutor är bland det svåraste man kan göra. Precis som aktier kan falla med ytterligare 50 % efter att de har fallit med 50 % kan även valutor fortsätta att minska i värde relativt den svenska kronan.

Som svensk blir det huvudsakliga problemet att man har alla sina kostnader i SEK, medan man som ägare av aktier som delar ut pengar i andra valutor får inkomster i andra valutor än SEK. För att undvika detta helt skulle man således välja att investera alla sina pengar i svenska stabila utdelningsaktier. Det är dock inget att föredra, bland annat på grund av att utdelningen blir så koncentrerar under våren. Av skälen att ingen kan veta hur valutorna kommer utvecklas långsiktigt, att det finns väldigt många stabila företag med utdelningstillväxt utomlands samt att utdelningen från vissa utländska företag kommer in på kontot oftare än från svenska företag, bör man absolut ha en del utländska aktier i sin utdelningsmaskin.

Det är samtidigt viktigt att känna till att en valutarisk finns. Det innebär givetvis även omvänt en möjlighet för den som vill investera i utländska aktier, eftersom valutakurserna kan utvecklas fördelaktigt. Stiger dollarkursen medan aktiekursen hos en amerikansk aktie är oförändrad i dollar, kommer värdet på aktien omräknat till SEK öka. Valutakurserna kan både utvecklas positivt och negativt, ingen kan långsiktigt veta hur de kommer utvecklas. Det kan mycket väl bli ett nollsummespel, då man ibland köper utländska aktier vid låga aktiekurser och ibland vid höga aktiekurser, mycket beroende på valutakursen. Det som främst kan drabba investeraren negativt är om man har börjat leva på sin utdelningsmaskin och ser de utländska valutakurserna försvagas kraftigt, säg med 20 % från ett år till ett annat. Vid en oförändrad utdelning eller en låg tillväxt i utdelningen från de utländska aktierna kommer beloppet på utdelningen i SEK att bli lägre än vad man beräknat. Det går dock att minska risken för att hamna i en sådan situation.

Det finns två faktorer som gör att man inte kommer se sin utdelning minska överdrivet mycket om valutakurserna utvecklas negativt. Dels för att de utländska aktier man har investerat i förväntas öka utdelningen med cirka 10 % per år, vilket tar ut en del av den negativa valutakurseffekten, samt att man kan välja att endast ha exempelvis 50 % investerat i utländska aktier. Vi tar ett exempel där vi utgår från att både de svenska samt de utländska akterna höjer utdelningen med 10 % per år. Förra året erhöll man i snitt 10 000 kr i utdelning per månad, av vilka alltså 5 000 kr kom från svenska aktier och 5 000 kr kom från utländska aktier. De svenska aktierna kommer det här året dela ut 5 500 kr och de utländska aktierna skulle vid en oförändrad valutakurs också dela ut 5 500 kr, vilket skulle resultera i 11 000 kr i utdelning per månad. De utländska valutakurserna antas ha försvagats kraftigt, med 20 %, vilket gör att utdelningen från dessa aktier endast uppgår till 4 400 kr i år, alltså 80 % av 5 500 kr. Som investerare skulle man då totalt erhålla 9 900 kr i utdelning per månad i år, en minskning med endast 1 % jämfört med det föregående året, trots att valutakurserna utvecklats negativt med 20 %.

Även det motsatta kan ske, att de utländska valutakurserna kraftigt stärks mot den svenska kronan. Det skulle betyda det omvända, alltså att utdelningen på de utländska aktierna ökar mer än de 10 % man räknat med i utdelningstillväxt. Utdelningen i år från de utländska aktierna, som omräknat till föregående års valutakurs skulle motsvarat 5 500 kr, kommer vid den 20 % högre valutakursen uppgå till hela 6 600 kr. Utdelningen från de svenska aktierna har som i det föregående exemplet ökat med 10 %, och uppgår till 5 500 kr. Det betyder att man i år erhåller totalt 12 100 kr i utdelning per månad, vilket alltså är en ökning i utdelningen med hela 21 % jämfört med det föregående året. Det viktiga att tänka på är att man i Sverige har sina kostnader i SEK, och att då få en allt för stor del av sina inkomster, i det här fallet i form av aktieutdelningar, i andra valutor innebär en risk.

Det som även kan noteras när det gäller de amerikanska aktierna och valutarisk är att utdelningen från dem kommer oftare än en gång per år. Antingen kvartalsvis eller månadsvis, vilket jag beskrivit tidigare. Det innebär att man inte är lika utelämnad till vilken växelkurs det är mellan USD/SEK vid ett enda datum under året. Skulle all amerikansk utdelning betalas exempelvis den 15 april är växelkursen det datumet helt avgörande för hur stor utdelningen blir från de amerikanska aktierna. Nu är fallet alltså istället så att utdelningen kommer ägaren till del fyra gånger om året, exempelvis den 15 februari, 15 maj, 15 augusti samt den 15 november. Som jag tidigare har nämnt finns det även ett fåtal aktier som delar ut pengar till sina ägare en gång per månad. Det har givetvis då en ännu lägre ”datumspecifik” valutarisk än kvartalsutdelarna. Givetvis ska man inte fatta sina investeringsbeslut enbart beroende på valutarisk eller utdelningsfrekvensen, utan det är trots allt företagens underliggande verksamhet och utdelningstillväxten som är det långsiktigt intressanta för investeraren.

I graferna nedan syns valutakurserna för SEK i förhållande till den amerikanska dollarn ($), brittiska pundet (£), euron (€), norska kronan (NOK) samt danska kronan (DKK). För dollarn, pundet, norska kronan samt danska kronan visas kursen under den drygt 21 år långa perioden från januari 1993 till februari 2013. Eftersom den svenska kronan då tilläts flyta fritt. Eurokursen visas från januari 2001, då växelkursen officiellt fastställdes. Notera att alla y-axlar börjar på ett tal högre än noll, för att svängningarna tydligare ska synas. (Alla valutakurser är hämtade från Riksbankens hemsida och är beräknade som ett medelvärd på månadsbasis, vilket gör att extremvärden under kortare perioder inte framgår lika tydligt).

Detta var det femte av sex stycken längre inlägg genom vilka jag kommer publicera den e-bok/skrift som jag har skrivit angående aktieinvestering, aktieutdelning och om att bygga sin egen utdelningsmaskin. Inlägg nr 6 kommer att publiceras om någon dag.